介護保険料

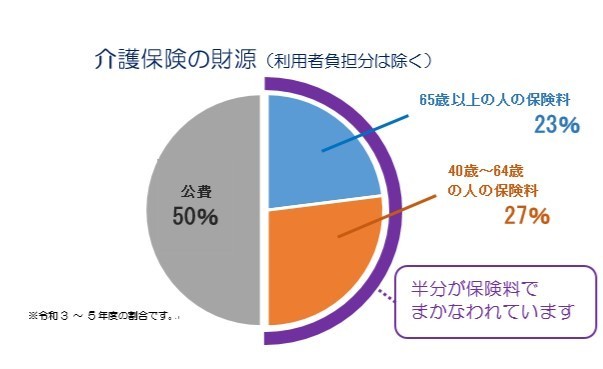

介護保険は、40歳以上のみなさんが納めている保険料が大切な財源となっています。介護が必要となったとき、誰もが安心してサービスが利用できるよう、保険料を忘れず納めましょう。

納めていただいている介護保険料は大切な財源です。

介護保険料の納め方

第1号被保険者(65歳以上の方)

原則として年金から差し引かれます(特別徴収)

ただし、以下の場合は納付書で納めていただきます(普通徴収)

- 老齢(退職)年金・遺族年金・障害年金が年額18万円未満の方

※一時的に納付書で納めていただくケース

- 年度途中で65歳になった方

- 年度途中で年金の受給が始まった方

- 年度途中で他の市町村から転入された方

- 年金が一時差し止めになった方

- 収入申告のやり直しなどで保険料の所得段階が変更になった方 など

※普通徴収の方は口座振替をすることで、毎月指定された口座から保険料を自動引き落しすることができます(口座振替の手続きについては、高齢介護課または各支所の保険福祉係へお問い合せください)。また、コンビニ収納もご利用いただけます。

第2号被保険者(40~64歳の方)

医療保険分と介護保険分を合わせて納めていただきます。

令和6年度から令和8年度の介護保険料

基準額をもとに、本人や世帯の課税状況および所得に応じて個人ごとに決まります。

| 段階 | 対象者 | 負担割合 | 年額保険料 |

|---|---|---|---|

|

第1段階 |

|

基準額×0.285 |

22,800円 |

|

第2段階 |

|

基準額×0.44 |

35,200円 |

|

第3段階 |

|

基準額×0.685 |

54,800円 |

|

第4段階 |

|

基準額×0.90 |

72,000円 |

|

第5段階 |

|

基準額×1.00 |

80,000円 |

|

第6段階 |

|

基準額×1.17 |

93,600円 |

|

第7段階 |

|

基準額×1.35 |

108,000円 |

|

第8段階 |

|

基準額×1.55 |

124,000円 |

|

第9段階 |

|

基準額×1.75 |

140,000円 |

|

第10段階 |

|

基準額×1.90 |

152,000円 |

|

第11段階 |

|

基準額×2.15 |

172,000円 |

|

第12段階 |

|

基準額×2.30 |

184,000円 |

|

第13段階 |

|

基準額×2.40 |

192,000円 |

|

第14段階 |

|

基準額×2.55 |

204,000円 |

|

第15段階 |

|

基準額×2.65 |

212,000円 |

- 各段階の年額保険料は、基準年額保険料(第5段階)に保険料割合を乗じ、算出しています。

- 公費投入による低所得者の負担軽減実施により、第1段階~第3段階の保険料が変更されました。

- 合計所得金額

※収入金額から必要経費を控除した所得金額の合計で、「基礎控除」「配偶者控除」「社会保険料控除」「医療費控除」などの所得控除をする前の金額です。株式譲渡所得など申告分離課税の所得金額を含み、純損失等の繰越控除は含みません。土地・建物等の譲渡所得は特別控除を差し引いた後の金額で算定します。

※第1段階から第5段階は、公的年金等に係る雑所得を控除し、かつ給与所得が含まれる場合は10万円を控除した金額です。 - 第1・2・4・5段階の「対象者」の欄における「82.65万円」は、令和8年度の適用となります(介護保険法施行令の一部改正による)。令和6年度は「80万円」、令和7年度は「80.9万円」と読み替えてください。

令和7年度税制改正に伴う令和8年度介護保険料算定について

令和7年度税制改正により給与所得控除の最低保障額が55万円から65万円に引き上げられました。一方で、介護保険制度は3年を1期とする介護保険事業計画に基づき基準となる保険料を決定していますが、第9期介護保険事業計画(令和6~8年度)決定時に想定されていない税制改正により、介護保険財政に影響が出ることを避けるため介護保険法施行令が改正されました。

このことにより、令和8年度の介護保険料の算定に限り、令和7年中(令和7年1月~12月)の給与収入が55万千円以上190万円未満の方は、税制改正前の控除額を用いて算定し、住民税の課税・非課税段階の判定についても同様に税制改正前の控除額を用いて算定します。そのため、本人や世帯員が令和8年度の住民税が非課税となった場合でも、介護保険料の所得段階は課税とみなす場合があります。

ただし、令和7年度住民税非課税の方で、税制改正による控除の引き上げ分の範囲で給与収入の増加があった方については、令和8年度の介護保険料の算定に限り、住民税非課税とします。

保険料を滞納すると?

介護保険料の納付は、介護保険サービスに必要な費用をまかなう非常に重要な財源であり、保険料に未納があると介護保険制度を維持していくうえで大きな支障となります。

また、保険料の滞納は、保険者間の公平感を損なうものであり、他の被保険者の保険料納付意欲を減退させることになります。

そのため、介護保険法では、特別な理由もなく保険料を納付しない被保険者に対し、保険給付を制限することが規定されています。

| 納期限を過ぎると | 督促や催告が行われます。延滞金などを徴収される場合があります。 |

|---|---|

| 1年以上滞納すると | サービス費用の全額をいったん利用者が負担します。申請により後で保険給付分が支払われます。 |

| 1年6か月以上滞納すると | サービス費用の全額をいったん利用者が負担します。申請後も保険給付の一部または全部が差し止めとなり、滞納していた保険料にあてられる場合があります。 |

| 2年以上滞納すると | サービスを利用したときの利用者負担の割合が引き上げられ、高額介護サービス費等が受けられなくなります。 |

やむを得な理由で保険料を納められないときは、減免や納付猶予を受けられることがあります。

困ったときは、お早めに市の窓口にご相談ください。

市の窓口

- 紀の川市役所本庁舎2階 高齢介護課

TEL 0736-77-2511 - 各支所・出張所

よくある質問と口座振替について

介護保険料(普通徴収)と口座振替についてご質問を頂く内容をまとめています。

このページに関するお問合せ先

紀の川市 福祉部 高齢介護課 TEL 0736-77-2511

![]()

PDFファイルをご覧になるには、Adobe Acrobat Readerが必要です。

Adobe のウェブサイトより無償でダウンロードできます。

のウェブサイトより無償でダウンロードできます。